¿Alguna vez has sentido que el dinero se te va sin que te des cuenta?

Cobrás, te ilusionás con tener algo de tranquilidad, y una semana después abrís la app del banco y decís: “¿Dónde se fue todo?”.

A muchísimas personas les pasa eso. No porque ganen poco, sino porque no tienen un sistema claro para manejar su dinero.

Por suerte, existen métodos sencillos que te ayudan a ordenar tus finanzas sin necesidad de ser economista, contador ni experto en hojas de cálculo.

Uno de los más populares y fáciles de aplicar es el método 50/30/20, una técnica simple que te enseña a repartir tu dinero de manera equilibrada.

En este artículo te voy a explicar en qué consiste, cómo aplicarlo, cuáles son sus ventajas y limitaciones, y sobre todo, cómo adaptarlo a tu propia vida. Porque lo importante no es seguirlo al pie de la letra, sino hacerlo funcionar para vos.

¿Qué es el método 50/30/20?

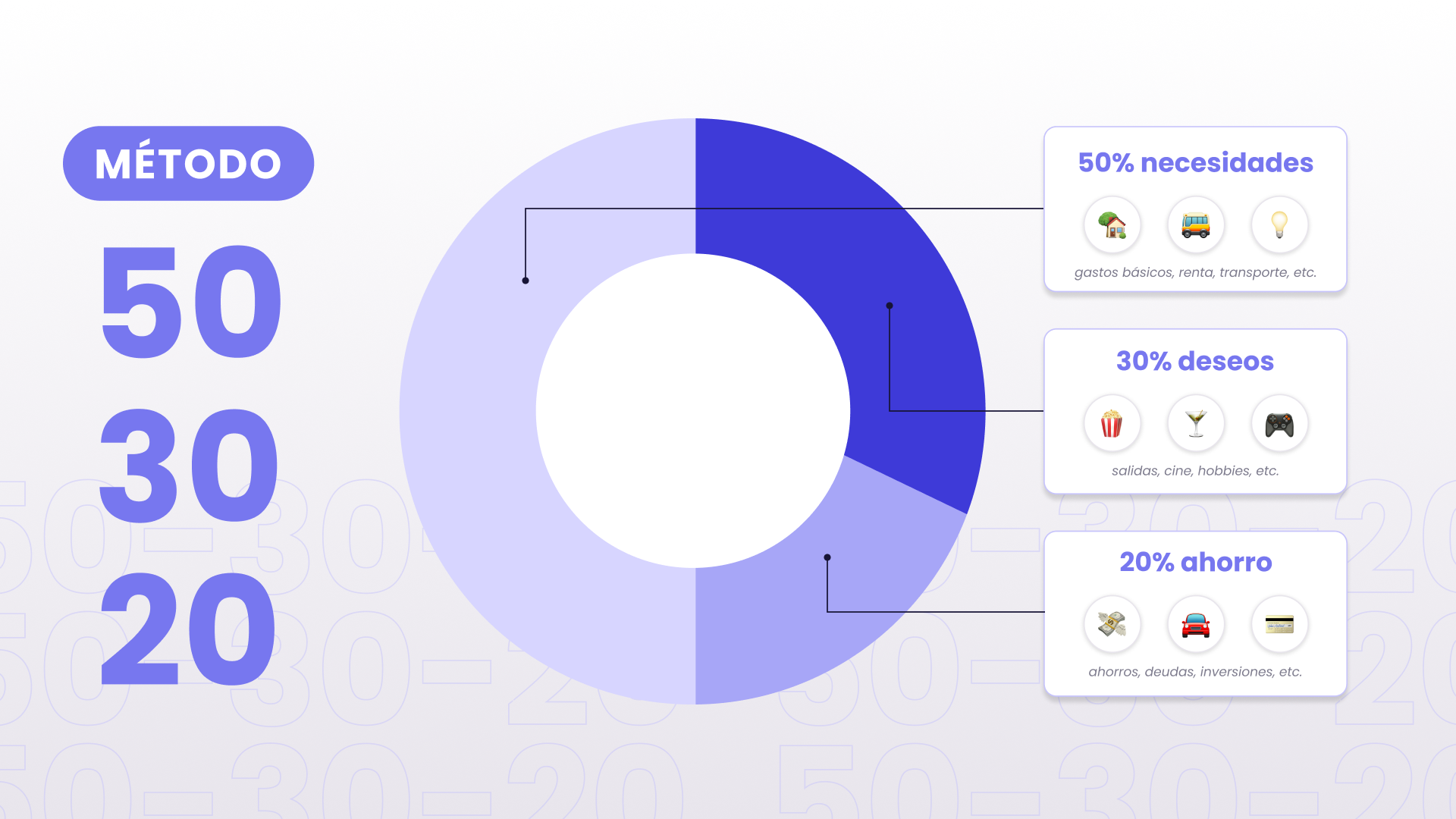

El método 50/30/20 es una forma de dividir tus ingresos mensuales en tres grandes categorías: necesidades, deseos y ahorro o deudas.

Fue creado por la senadora estadounidense Elizabeth Warren (sí, la misma que luego fue candidata presidencial) y su hija Amelia Warren Tyagi, quienes lo popularizaron en su libro All Your Worth: The Ultimate Lifetime Money Plan.

La idea central es muy simple: cuando cobres, repartí tu dinero así:

- 50% para tus necesidades básicas.

- 30% para tus deseos o gustos personales.

- 20% para ahorros o pago de deudas.

A simple vista parece una fórmula básica, pero detrás de esos números hay un principio muy poderoso: el equilibrio.

Con este método, no solo te asegurás de cubrir tus necesidades, sino también de disfrutar un poco y de pensar en el futuro.

Por ejemplo, si ganás 1.200 €, el método te propone este reparto:

- 600 € para lo esencial.

- 360 € para lo que te gusta o te da placer.

- 240 € para ahorrar o reducir tus deudas.

Sencillo, ¿verdad? Pero la clave está en aplicarlo con constancia y sentido común.

Cómo usar el método paso a paso

Paso 1: Saber cuánto ganás realmente

El primer paso es tener claro tu ingreso neto, o sea, el dinero que realmente recibís después de impuestos, descuentos o aportes.

Mucha gente calcula mal su presupuesto porque usa el sueldo “bruto” (lo que figura en el contrato) y no el dinero que efectivamente entra a su cuenta.

Por ejemplo: si tu sueldo bruto es de 1.500 € pero te descuentan 300 €, tu ingreso real son 1.200 €. Ese es el número que tenés que usar para aplicar el método.

Paso 2: Dividir tus ingresos según las tres categorías

1. El 50% para necesidades básicas

Este es el dinero que se destina a todo lo que necesitás para vivir y mantenerte.

Incluye cosas como:

- El alquiler o hipoteca.

- Los servicios (luz, agua, gas, internet).

- La comida del supermercado.

- El transporte o combustible.

- Los gastos médicos o seguros básicos.

En el ejemplo de 1.200 €, eso significa que tenés 600 € disponibles para estas necesidades.

Si tus gastos fijos superan ese monto, ya sabés que necesitás ajustar algo o buscar maneras de reducirlos.

2. El 30% para deseos o caprichos

Esta parte del dinero es para disfrutar, sin culpa.

Abarca todo lo que no es estrictamente necesario, pero que mejora tu calidad de vida o te hace feliz.

Por ejemplo:

- Salidas a comer o al cine.

- Netflix, Spotify, o cualquier servicio de entretenimiento.

- Ropa o accesorios que no son urgentes.

- Regalos, hobbies o pequeños placeres.

Son tus “premios”, tu margen de disfrute. Pero cuidado: no te excedas. Si gastás demasiado en esta categoría, vas a quitarle espacio a lo realmente importante.

3. El 20% para ahorro y deudas

El último 20% es para tu futuro.

Podés usarlo para:

- Ahorrar para una meta (un viaje, un auto, tu fondo de retiro).

- Armar un fondo de emergencia.

- Pagar deudas.

- Empezar a invertir, aunque sea poco.

Si tenés deudas grandes, lo ideal es destinar una parte de este 20% a saldarlas y otra al ahorro.

Cuando termines de pagar, podés redirigir todo ese monto al ahorro o la inversión.

¿Por qué tanta gente usa este método?

Hay miles de sistemas para organizar las finanzas personales, pero el 50/30/20 destaca por una razón: es simple y flexible.

No hace falta llenar tablas complicadas ni calcular mil fórmulas.

Solo tenés que dividir tus ingresos en tres partes y mantenerte dentro de esos límites.

Además, este método no es solo para ahorrar.

También te enseña a gastar sin culpa. Porque gastar no está mal, lo importante es hacerlo con conciencia y equilibrio.

Otra ventaja es que sirve como punto de partida para personas que nunca hicieron un presupuesto.

Y si ya tenés experiencia manejando tus finanzas, podés adaptarlo a tu gusto.

Ventajas del método 50/30/20

- Es fácil de entender: cualquiera puede aplicarlo sin conocimientos previos.

- Te ayuda a controlar tus gastos sin sentirte limitado.

- Promueve un equilibrio sano entre disfrutar hoy y planificar el futuro.

- Fomenta el hábito del ahorro constante, aunque sea poco.

- Te enseña a reflexionar sobre tus prioridades financieras.

En resumen, este método te da una estructura que podés seguir sin estrés. Y con el tiempo, esa estructura se vuelve un hábito que transforma tu relación con el dinero.

¿Funciona para todo el mundo?

La respuesta corta: no siempre.

Aunque el método 50/30/20 funciona muy bien en teoría, no todas las personas pueden aplicarlo exactamente igual.

Todo depende de tu nivel de ingresos, tus responsabilidades y tus objetivos.

Veamos algunos casos:

Si ganás poco

Cuando tus ingresos son bajos, a veces el 50% no alcanza ni para cubrir las necesidades básicas.

Si solo el alquiler y la comida ya se llevan el 70% de tu sueldo, este método puede parecer imposible.

En ese caso, no lo veas como una regla rígida, sino como una meta a largo plazo.

Podés empezar con algo como 70/20/10 (70% necesidades, 20% deseos, 10% ahorro) e ir ajustando a medida que tu situación mejore.

Si tenés muchas deudas

Cuando tenés deudas grandes, el 20% destinado a ahorro y deudas probablemente no alcance.

En ese momento, lo más inteligente es reducir temporalmente los deseos y usar más dinero para pagar tus obligaciones.

Por ejemplo, podrías aplicar un 60/10/30 (60% necesidades, 10% deseos, 30% deudas).

La idea es salir del pozo primero. Una vez libre de deudas, podés volver a equilibrar tus porcentajes.

Si vivís con tus padres

Si no pagás alquiler ni servicios, tus gastos fijos son menores.

Esto te da una oportunidad de oro: podés ahorrar o invertir más.

En este caso, podés probar algo como 40/30/30 (40% necesidades, 30% deseos, 30% ahorro).

El truco es aprovechar ese margen para construir tu estabilidad financiera más rápido.

Cómo adaptarlo a tu vida

Una de las mejores cosas del método 50/30/20 es su flexibilidad.

No es una fórmula rígida, sino una guía que podés ajustar según tu situación.

Algunas variantes útiles:

- 60/20/20: si tus gastos fijos son altos.

- 40/30/30: si querés ahorrar más.

- 70/10/20: si querés pagar deudas rápidamente.

No se trata de cumplir los porcentajes al milímetro, sino de mantener un balance que te ayude a avanzar sin sentirte agobiado.

El verdadero objetivo del método no es dividir el dinero en exactos porcentajes, sino enseñarte a pensar antes de gastar y a tener siempre un plan.

Consejos para empezar con éxito

- Anotá todos tus gastos durante un mes.

Vas a descubrir en qué se te va realmente el dinero.

A veces los “gastos hormiga” (cafecitos, snacks, apps, taxis) suman más de lo que creés. - Sé honesto contigo mismo.

No todo lo que parece una necesidad lo es. Aprendé a distinguir entre lo esencial y lo deseable. - Usá herramientas digitales.

Hay apps gratuitas como Wallet, Fintonic o Mobills que te ayudan a clasificar tus gastos automáticamente. - Revisá y ajustá cada mes.

Tu presupuesto no es algo fijo. Si cambian tus ingresos o tus gastos, también deben cambiar tus porcentajes. - Empezá de a poco.

Si no podés ahorrar el 20%, empezá con el 5% o el 10%. Lo importante es generar el hábito. - Premiate sin culpa.

No se trata de vivir restringido. Permitite disfrutar de tus caprichos, pero dentro del plan.

Entonces… ¿te sirve o no?

El método 50/30/20 sí funciona, siempre y cuando lo uses con inteligencia y lo adaptes a tu realidad.

Te ayuda a tener claridad, equilibrio y control, tres cosas que muchas veces faltan cuando hablamos de dinero.

No se trata de ser perfecto ni de cumplirlo al 100%.

Se trata de ser consciente de cómo usás tu dinero y de tomar decisiones que te acerquen a tus metas, en lugar de alejarte de ellas.

Probalo por un mes.

Si ves que te funciona, seguí ajustando y mejorando.

Y si no, no pasa nada: lo importante es que estás dando el primer paso para conocer tu economía y no vivir en modo automático.

En resumen

- El método 50/30/20 es una forma práctica y sencilla de organizar tus finanzas.

- Te enseña a equilibrar tus gastos entre lo necesario, lo que te gusta y lo que te prepara para el futuro.

- No es perfecto, pero puede adaptarse fácilmente a distintos niveles de ingreso.

- Lo más importante no es el número exacto, sino tener un plan y disciplina.

Administrar el dinero no es solo una cuestión de números, sino de hábitos y conciencia.

Y este método, con su simpleza, puede ser el punto de partida para construir una vida financiera más tranquila, sin estrés y con espacio para disfrutar.